市場報告:房源庫存危機延續到2018 年,危機解除將遙遙無期

全美待售房源庫存在2016 年12 月到2017 年12 月間下跌了10%,並且在過去的35 個月持續下降。

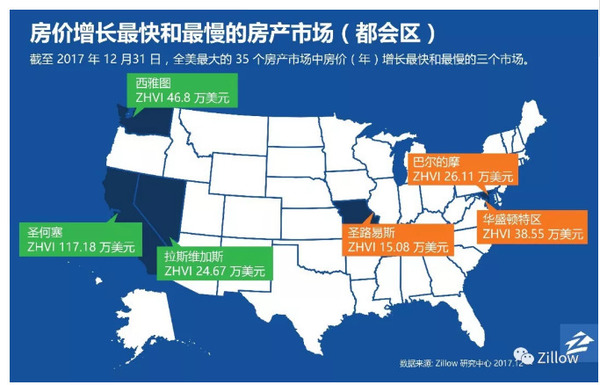

過去一年,全美房價(ZHVI)同比上漲6.5%,房價中位數達20.63 萬美元。聖何塞、拉斯維加斯和西雅圖的房價漲幅最大。

過去一年,全美租金中位數同比上漲2.6%,這是自2016 年6 月以來的最大漲幅。西海岸的租賃市場租金漲幅最大。

從2016年12月到2017年12月,Zillow平台上的待售房源減少了10%。在全美最大的35個房產市場(均為都會區)中,有26個地區的房源庫存同比下降,其中有9個市場的下降幅度超過了20%。位於矽谷腹地的聖何塞)房源庫存年同比降幅最大,達到40.6%(即使從2017年11月到12月,聖何塞房源量增長了17.9%)。

個別地區出現房源增加,主要原因也是早前庫存下降過多而出現了觸底反彈。2017年12月,華盛頓特區的房源庫存年同比增加19%,是全美35個最大的房產市場中年增幅最大的。但考慮到華盛頓特區及周邊地區的房源量此前已連續20個月下跌,而這次的增長也僅僅是庫存年同比變化出現連續增長的第二個月,因此基本不具備什麼意義。

另外一個房源庫存增長的典型是達拉斯,該地區在2017年12月房源量年同比增長達到15.6%,而且2017年2月以來連續11個月實現年同比增長。然而出現這樣的小幅反彈之前,達拉斯的房源庫存已經連續66個月同比下跌。與五年多來連續的兩位數跌幅相比,2017年那11個月的增加不值一提。

雖然房源庫存危機遍及全美各地,但某些市場感受到的壓力更大。截至2017年底,全美範圍內房價排在後三分之一區間的市場中(主要吸引預算有限的首次購房者和年輕家庭),房屋庫存同比下跌17.7%。而房價排在前三分之一區間的市場面對的壓力相對緩和,其庫存在同一時期僅下跌4.9%,想改善現有住房條件的買家更有可能選擇此類房屋。整體來看,有一定經濟條件,瞄準高端房產的買家有更多的選擇:在2017年12月,Zillow平台的在售房源中有超過一半(51.3%)為房價排在前三分之一區間的房屋,而排在後三分之一區間的房屋僅佔22.1%。

本就有限且不斷減少的房源供應,加上受利好經濟推動的購房需求增長(尤其是準備購置首套房和組建家庭的年輕買家),意味著房價會繼續飆升。

截至2017年底,Zillow房屋價值指數(點擊閱讀)達到20.63萬美元,全美房價中位數同比上漲6.5%,這是房價連續第65個月同比上漲。全美最大的35個市場的房價中值均同比上。其中漲幅最大的是聖何塞(21.2%)、拉斯維加斯(14.3%)和西雅圖(12.5%)。年度增長最慢的市場有聖路易斯(1.2%)、華盛頓特區(1.6%)和巴爾的摩(1.7%)。

買房成本增加的同時,租金也不遑多讓。截至2017年底,全美租金中位數上漲了2.6%,達到1,439美元/月,實現2016年6月以來年同比最大漲幅。過去一年裡,加州薩克拉門托(Sacramento)和河濱(Riverside)以及西雅圖的租金漲幅最大。薩克拉門託的租金年漲幅接近8%,Zillow租金指數(Zillow Rent Index,ZRI)達到1,838美元/月。這是薩克拉門託的租金連續第五個月領跑全美,在2017年8月時取代西雅圖成為全美租金最高的市場。位居其後的河濱租金中位數同比上漲6%,而西雅圖租金上漲5%。

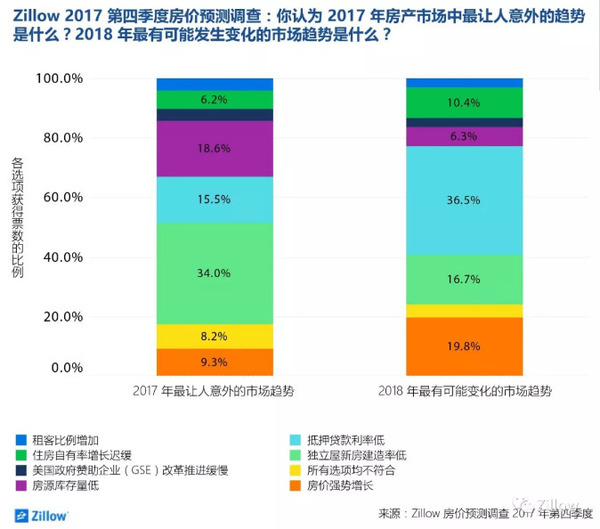

房源庫存危機仍然會是2018年美國房市的主要問題,同時也是房價飆升的主要原因。這將給首次購房的買家帶來巨大壓力,因為他們往往預算有限,同時也無法通過賣掉現有房屋來補貼首付,提高競爭力(Zillow研究中心曾做過調研,首付款較低的買家在報價競爭中處於劣勢)。根據Zillow在2017年第四季度展開的調查,在受訪的108位經濟學家中,僅6.3%的專家認為房源庫存危機在2018年有可能顯著改善。

展望未來,我們將看到稅改對建築商行為影響的程度及其對緩解庫存危機的貢獻,這些非常值得期待。房產市場急需更多相對便宜的新房屋,建築商不會忽視這麼旺盛的需求。然而,受艱難的市場行情影響,大規模建造這樣的房屋也並不容易。目前可以預計土地、勞工和木材價格都將持續上漲,這將迫使建築商尋找遠離城市核心區域的地段進行開發建造。

2018 年,千禧一代(80 和90 後為主)和年輕家庭或許可以找到更加便宜的待售新建房屋,但這些房屋的地段(往往在郊區)對於挑剔的年輕買家沒有太大吸引力。

(出處:http://www.hometopagent.com/agent/6847657/article/60335,版權歸原作者所有。如有侵權請聯繫我們626-280-8588,我們將及時處理,謝謝。)