2018美國房產全面預測

1. 供應量為房市關鍵字

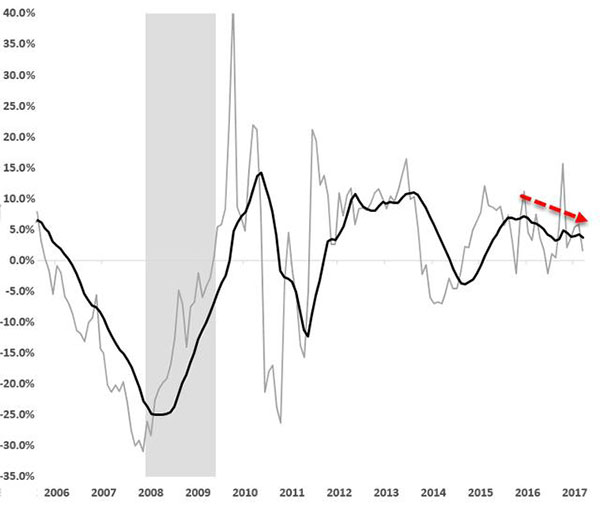

與今年情況類似,供應量將成為2018年市場走勢的重要指標。雖然年底全國庫存有望小幅回調,但連續三年的供應量短缺將繼續迫使房屋銷量下降、價格上漲。

圖: 全美供應量走勢(2006-2016)

圖: 全美獨立屋銷量

自2011年起,美國入門價房源就一直處於緩慢增長,預計未來不會出現明顯波動。此外,由於租金上漲與度假屋平台的繁榮使投資者們看到了商機,不斷上漲的需求在供應量短缺的情況下,進一步加劇了市場供小於求的局面。

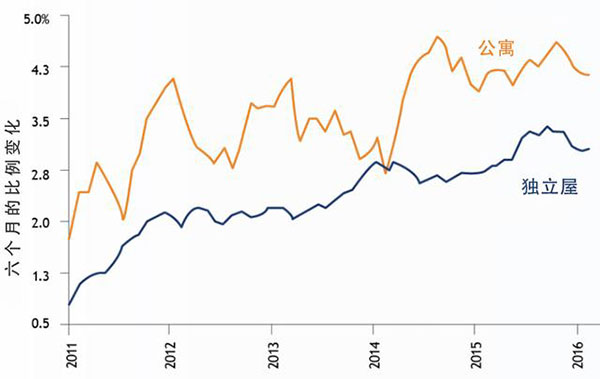

圖: 租金情況(公寓vs. 獨立屋)

從上圖可以看到,多單元住宅的租金上漲明顯高於獨立屋。該現像不僅反映了公寓租賃市場的繁榮,也折射了該類房源可負擔程度的下降。

2. 高稅州面臨稅改挑戰,賣房者數量恐下降

近日,眾議院和參議院正在就“SALT Deduction (州稅及地方稅減免)”新政進行協商。無論最終方案如何,都會對購房者產生一定影響。

SALT Deduction (州稅及地方稅減免)主要包含兩方面:

- 地產稅

- 州&地方級收入稅和消費稅

目前,納稅人的自住房/度假屋/土地可享受“州&地方級地稅”的減免優惠。而未來的改革中,眾議院提出限制地產稅的最高抵稅額,參議院則希望徹底取消該項利好。雖然兩院還未就此達成一致,但勢必會對房屋所有者和潛在投資者產生影響。

一旦加州、紐約(置業)(購房)、新澤西州、馬塞諸塞、伊利諾伊這樣的高稅州取消SALT Deductions,可能會造成居民和投資者流失。在一項針對900名屋主的調查中,三分之一的人表示如果當地政府取消SALT Deductions,自己會考慮搬到房價和生活成本較低的城市生活。據統計,今年有近25%的房屋銷量受到了稅改的影響。未來,具有經濟和科技發展潛力的二線城市,如: 薩克拉門托、鳳凰城、亞特蘭大、納什維爾將會是人們關注的熱點。

此外,稅費改革還將牽扯地產出售後的“所得稅減免”優惠。目前,只要屋主滿足“過去5年中住滿兩年” 的條件,便可享受個人$250,000,夫妻$500,000的免稅額度。而新政將期限調高至“過去8年中住滿5年”,使屋主不得不推遲賣房計劃。

3. 城市近郊小區變新寵

根據2016年美國人口普查局公佈的數據,千禧一代(1981-1998年出生,目前19-36歲) 約有7540萬人,佔全美總人口的24.7%,位居第一。照目前的速度增長,該群體將在2036年迎來人口高峰,總數達8110萬。與他們的父輩不同,千禧一代中的高收入階層並不偏愛有著大片草坪的郊區豪宅,轉而看重城市的步行指數和物業便利,願意住在面積較為寬敞、人文氣息濃厚的都市外圍小區。

4. 住宅銷售速度會更快

事實上,今年全美的房屋銷售速度已經讓人十分意外了。高峰時期,25%的房子兩週內就能售出,約19%的非公開交易一周之內就能敲定。可想而知,基於供應減少和需求增加的雙重壓力,明年的房屋競價大戰將會更加激烈。

5. 貸款利率將提高

目前,住宅的30年固定貸款利率在3.6%-4.2%之間,預計明年將會上升至4.3%-4.5%。過去十年,美聯儲共對政府證劵、抵押貸款債捲和其它類型資產進行過3次大額收購,力求通過寬鬆的貨幣政策刺激美國經濟,使其迅速走出08年金融危機陰影。鑑於國內經濟已全面復甦,美聯儲今年10月表示將著手降低其$4.5萬億資產包(其中$1.78萬億為貸款抵押債卷),逐漸縮緊貨幣政策。由於該動作將使借貸市場的流動資金變少,因此貸款利率也會水漲船高。對投資者來講,房價和貸款的雙高會是不小的壓力。與2016年相比,今年的月供上漲13%,預計明年漲幅會在15%-20%。

6. 房價泡沫不會出現

即使今年美國房市的銷售速度、競價程度和需求增速屢創歷史記錄,房價攀升的腳步卻絲毫未曾停歇。這種市場的持續繁榮不僅讓投資者們蠢蠢欲動,也讓人不禁擔憂,害怕遭遇房市的滑鐵盧。那麼,2018年真的會出現房價泡沫嗎?

答案是否定的。

首先,美國大環境良好,經濟穩中有升。美聯儲在本週三表示,明年美國經濟的發展速度將會更快,失業率會繼續維持在較低水平。基於穩定的就業、持續上升的居民可支配收入和活躍的商業投資,美聯儲才將貨幣政策收緊,使利率提高至1.25-1.5%區間。

自08年金融危機以來,這已是中央銀行第5次上調利率。政策制定者表示,美聯儲計劃在2018年和2019年分別加息3次和2次。雖然月供上漲對投資者們來說是件“壞事”,但從大局來看,正由於該動作限制了部分購房者入場,才緩和了房價上漲幅度,使市場能夠健康穩定發展。

其次,房貸審核嚴格,貸款比例下降。貸款價值比(Loan-to Value) 是貸款所佔房屋價值的比值,它反映了借貸市場的規範性,目前80%較為常見。2008年美國房市之所以受到重創,主要源於政府鼓勵購房而導致的銀行及其它貸款機構借貸要求放寬,為原本不符合規定的“次貸者(Subprime Borrower)” 提供前期利率超低的浮動型貸款。隨著股市的複蘇和利率的升高,次貸者的房貸壓力越滾越大,最後不得不通過房產拍賣退出。法拍屋的大量增多不僅拉高了供應量,也冷卻了房價上漲熱度。由於無法從房市中謀取暴利,投機者們紛紛離場,進一步促使供應量上升,最後導致房價暴跌。

此外,需求實際存在,房價上升有理。十年前的房市需求源於人為政策造成的房貸垂手可得,而如今的需求則主要來自人口和移民的自然增長。當前的價格升高並不像過去那樣一邊倒的依靠需求助燃,而是供應量短缺而導致的供小於求。在展望未來趨勢時,投資者既不要單憑價格判定泡沫存在與否,也不要盲目依賴經濟周期,而要從經濟、政策等多方面考量,理性作出決策。

(出處:https://www.toutiao.com/a6501161927383712270/,版權歸原作者所有。如有侵權請聯繫我們,我們將及時處理,謝謝。)