2018年美國房產投資環境全解讀

-2018 年房地產市場展望-

● 美國經濟和就業水平持續改善提升

● 加州經濟表現相較於全國經濟水平優或劣

● 美國經濟發展和聯邦政策調整推動房屋貸款利率上升

● 對於初次購房者和多次購房者的還貸能力挑戰

● 嬰兒潮年代生人不會傾向於買房搬家,更多的去選擇租房

● 千禧年代處於離開家鄉,發展自己家庭的時期

● 房屋原先居住者現在出租

宏觀經濟展望-消費拉動經濟的時代:更強勁的經濟增長

1.GDP 增速穩健加快:

2017 二季度 GDP 增速: 3.1%

年 GDP 增速: 2016 年 1.6% 2017 年 2.1% 2018 年料 2.3%

價格消費指數 2016 年 2.7% 2017 (二季度) 3.3%

2.自從特朗普上台以來,消費者信心指數不斷走揚

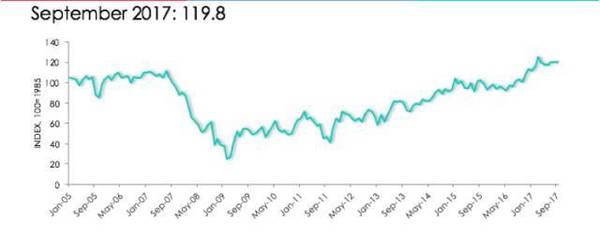

標普500 指數截至至2017 八月創近年來新高, 經濟形勢不斷改善,失業率截至至2017 年九月降至近年來最低4.2%. 加州地區失業率也持續降低,逐漸縮小與國家失業率差距。

在特朗普當選美國總統之後,房屋抵押貸款利率在選舉後猛增,隨後房屋貸款浮動利率和固定利率均有所下降。

截至至 2017 年八月份統計,加州就業增長率 1.6% ,新增就業人數 261500.

按地域分類,中北部地區就業增長最為迅猛為 3.7% ,灣區就業增長 1.4% ,加州南部地區增長 1.1% ,中央山谷就業增長 1.7% ,中部海岸線地區增長 1.5% 。

按行業分類,其中建築行業引領就業率增長,其次是教育服務行業就業增長率 4% ,醫療保障社會援助領域 2.7% ,而高科技服務業就業率減少 0.4% 。

-商業房地產2018 投資形勢分析-

商務寫字樓:

● 就業增長,勞工市場趨緊不斷填補房屋需求,但整體呈現減緩趨勢。

● 公司對於增加工作場所密度的決定 / 策略會持續影響房屋空置率和房屋出租增長率

零售行業房地產 :

● 零售業用地需求持續受到電子商務的衝擊(亞馬遜 prime :全美 46% 使用率)

● 目前就現狀基礎來說基本穩定,但是開發商擔憂的是未來長遠的發展

工業用地:

● 伴隨著在線購物的持續增長,供應鏈各環節工業用地需求猛增

● 隨著倉庫,分銷網絡的激增,需求量不斷擴大

多單元商品住房:

● 持續穩定的就業增長不斷擴大對於房屋租賃市場的需求

● 房屋出租率伴隨著更多的出租房屋供給而下降

預測2017 ,2018 年商業房地產空置率在上述4 個分部領域內不斷下降

商業用地價格指數預測不斷上升

-特朗普稅改對房地產的影響-

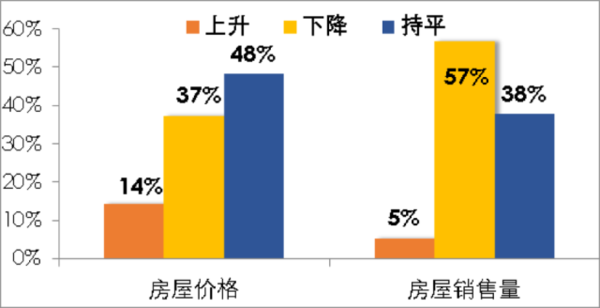

2017EXPO FUN SURVEY 關於特朗普稅改對於房地產的影響的調查問卷: 48% 認為房屋價格持平, 57% 認為房屋銷售下降,僅有 5% 人認為銷售會增長。

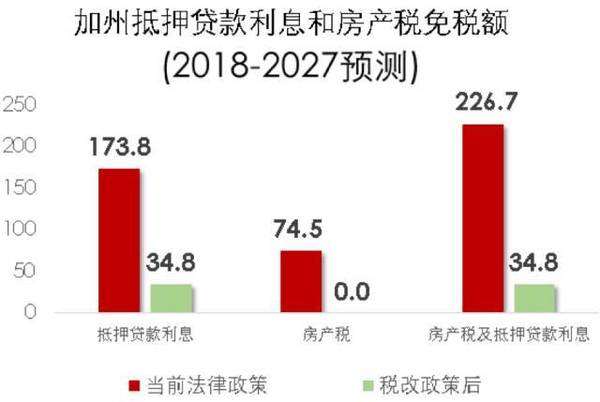

有關個稅制度條款:

基本免稅額 tax deduction 是原來的兩倍。

廢除地方稅,州稅的免稅額條款

對於房地產市場影響:

地方,州稅免稅額的廢除會增加擁有房產的成本。

鼓勵使用MID作為房主的稅收減免工具將被取消。

由於減免稅收的左右消失,房屋價值下降。

提案的稅收改革將導致銷售交易的減少,因為作為房主的稅收優惠措施對於許多想要購買房產的人來說已經消失了。如果擬實行稅制改革,房屋銷售額將下降3.4 %

5.房屋價值的下降也將導致房主不願意將自己的房產投放市場,並進一步收緊加州的住房供應狀況。實行稅制改革後的第一年,估計會損失1.5 %

First-time buyers | 收入 10 萬,房屋價格 43.7 萬 | 聯邦稅優惠第一年從 $3291 變為 0 |

Typical buyers | 收入 12 萬,房屋價格 53.35 萬 | 聯邦稅優惠第一年從 $5782 下降至 $362 |

Mid-range buyers | 收入 15 萬,房屋價格 61.5 萬 | 聯邦稅優惠第一年從 $8099 下降至 $1334 |

High-end Buyers/SF/LA Metro Buyers | 收入 20 萬, 120 萬房屋價格 | 第一年由 $16 |

誰是加州購房者? 年齡中位數 45 歲

誰是加州售房者? 年齡中位數: 57 歲

購房者 | 31% 20-37 歲 | 40% 38-52 歲 | 24% 53-71 歲 | 4% 大於 72 歲 |

售房者 | 11% 20-37 歲 | 27% 38-52 歲 | 48% 53-71 歲 | 14% 大於 72 歲 |

有限的房屋供給推動房屋價格上升。 在 2017 年,每 3 個詢價中就有一個房屋被出售。

市場競爭激烈,在 2017 年,每 10 個人裡 6 個人有多個房屋購買合同。

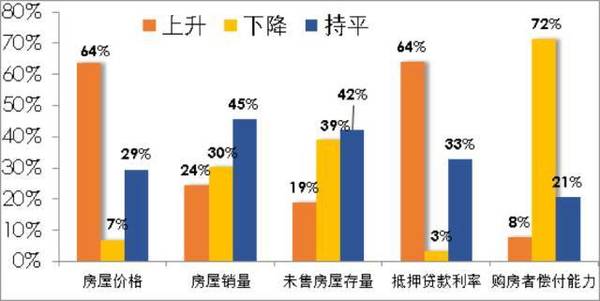

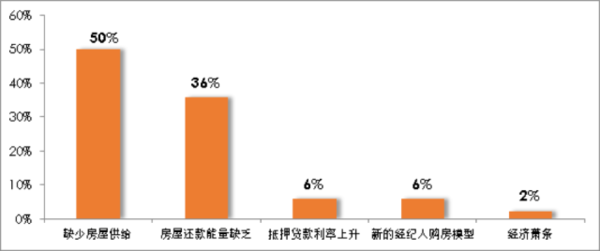

加利福尼亞 2018 年房地產市場調查問卷結果

2018 年加州房地產發展趨勢有什麼看法

2018 年房地產市場最大挑戰是什麼

寫在最後,1分鐘打包2018年美國五大房地產市場重大變化

1.工作庫存開始增加 ——從2017年8月開始,美國住房市場開始出現比正常月份增長更多的住房數量。預計到2018年秋季,美國的年庫存增長率將首次升至正值,這是自2015年以來的首次。庫存下降預計將在全年放緩,3月份同比下降4%,在購房高峰後的早些時候有所增加。波士頓、底特律、堪薩斯城、納什維爾和費城預計將首先恢復庫存。這一增長的大部分預計在中上一級的價格點,包括美國房價在35萬美元以上。

2.房價上漲放緩 -——房價預計將在美國全境範圍內放緩至3.2%的同比增長,預計在2017年將增長5.5%。入門級的住宅將繼續看到價格上漲,因為有更多的購房者可以負擔得起,而且在這個價格範圍內可供出售的房屋也更有限。

3.千禧一代在所有房價領域都獲得了市場份額 ——儘管隨著利率和房價的上升,千禧一代明年將繼續面臨挑戰,但由於這一代人的龐大規模,他們有望在所有價位上獲得抵押貸款市場份額。

4.美國南方市場將引領銷售增長 ——預計南部城市將在2018年與俄克拉荷馬州的塔爾薩(Tulsa)擊敗全國平均銷售增長。在阿肯色州小石城的達拉斯和夏洛特北卡羅來納州將領先。在這些市場中,預計銷售額將增長6%或更多,而全國的增幅為2.5%。

5.稅收改革是一個主要的通配符 ——兩項提議的稅收改革都有可能減少對流動性的激勵,並減少所有權的稅收優惠。另一方面,包括租房者在內的一些納稅人可能會看到減稅。雖然購房者可支配收入的增加對住房是利好,但對所有權的稅收損失可能會導致銷售減少,價格下降,對價格和收入上漲的市場影響最大。

(出處:http://member.thehouseclub.com/agent/showArtListType.wx?type=1,版權歸原作者所有。如有侵權請聯繫我們,我們將及時處理,謝謝。)