6大“定心丸”讓你放心購買美國房地産!

對於那些打算在新年買房的人來說,2016年可謂是不可錯過的最佳時機。爲什麽?專家給出了6大理由。

理由1:2016新屋量或將大比例增加,促使房價穩定增值

供求關係是影響房價的重要原因之一,近兩年全美部分地區房價之所年飙升幅度超過20%,與其當地新建房屋或者房屋庫存量嚴重不足有很大關係。

在2008-2009年美國房地産市場最低潮期,新屋建設縮減了近79%。但近兩年新建項目逐漸增加,其中獨立屋增加了10%,預計2016年將會上漲23%。

供求關係的緩解,促使全美房價漲幅可能會放緩。

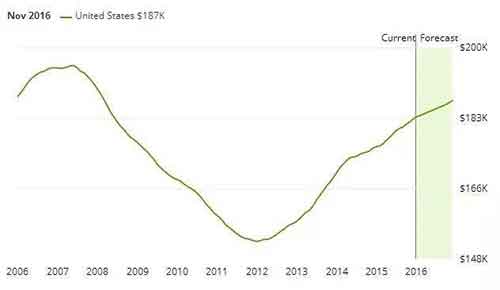

美國房價中位數走勢

Zillow首席經濟學家表示,預計在2015年結束時會有約4%至4.6%的增長水平。從長遠來看,(房屋價值)增長是3%或3.5%。

自美國房市恢複以來,和過去幾年相比,這是一個小的增長,可能也是全美房價在未來幾年裏逐漸趨於溫和上升的信號,也是國內中産族以上人群資産增值保值的明智之選!

理由2:“剛需大,租金漲”,投資客在2016年還將賺不停

對於購房者來說非常幸運的是,租金一直在不停地漲,漲,漲!

美國房租中位數走勢

2015年35個大房地産市場中的20個租金都超過了房價。根據Trulia的數據,在全美範圍內,千禧一代買房比租房便宜36%,

Rent.com的租賃市場報告顯示,2015年在全美100個最大的都市地區,88%的業主提高了租房價格。預計2016年租金還將上漲8%,買房比租房省錢這一優勢或將更爲明顯,可能明年會有更多人成爲新房主。

或許,此時是繼2012年以來最佳的赴美購房時機。

理由3:美聯儲下一次加息前,利率仍處於曆史低點

美聯儲2006年6月來的首次加息,也意味著,全球最大的經濟體正式進入加息周期。美聯儲預期2016年底利率可能達到1.4%,預示著明年可能加息四次。那麽美聯儲加息,在美國買房的買家們將會受到怎樣的影響呢?

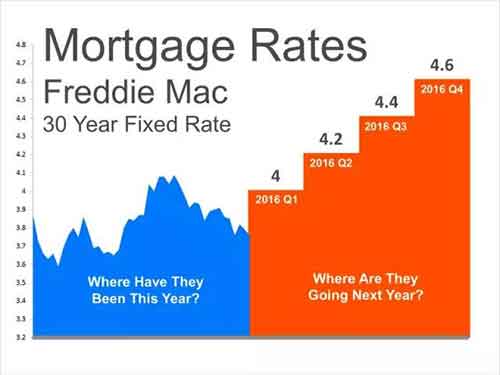

美國30年固定利率2016年走勢

理論上說,美聯儲加息,貸款利率將隨著基準利率上升(趨勢如上圖所示)。而且有傳言未來一年還會有4次加息動作,也可以從上圖看出,未來四個季度的貸款利率在不斷攀升,那麽對於想要貸款買房的朋友來說,盡早下手可能是比較明智的選擇。

目前美聯儲加息可能會造成一部分投資者的購房成本將會有所增加。

假設在美國貸款30萬美元用來購置房産,房貸加息幅度爲0.25個百分點,意味著每個月需額外支付的還款額將約爲44美元。

盡管如此,預計2016年初住房貸款利率還處於曆史低位區間,30年期固定貸款利率仍徘徊在4%左右。

理由4:“兩房”降低首次購房頭期款至3%,增強美國人購買力

美國購買力增強與我們赴美買房何幹?

如果你是投資客,那麽就與你有關哦!美國人提升購買力,意味著你的房子更容易賣出去!

美國抵押貸款融資巨頭房利美(FNMA)和房地美(FMCC)稱,部分美國人很快將可僅支付3%頭期款就能購買一套住房,相比之下目前的頭期款最低比例爲5%,且信用分數可低至620。

這幫助更多的低收入和首次買房者提升購買住房的能力。

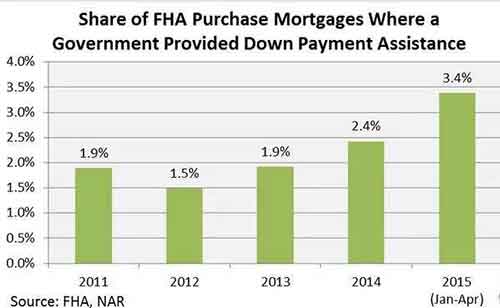

理由5:抵押貸款保險,吸引25萬首次購房者

對於只打算投放20%以下首付款的購房者,需要購買貸款保險。解決爲一問題的方法是從美國聯邦住房管理局(FederalHousing Administration)貸款。

它的好處是首付只需3.5%,信用評分低至580,同時抵押貸款余額的費率從1.35%一路下滑至0.85%,這意味如果購房者以這種方式獲得首付資金,每月的按揭將會顯著降低。

聯邦住房管理局預計,下調年保費37%將會帶來25萬首次購房者入市。那麽,它爲什麽不成爲購房的因素之一呢?

理由6:可獲得較大的稅收減免

稅法繼續向房主傾斜,所以你不僅購買了一個生活的居所,它還是一個讓你獲得減稅的地方!最重要的是,除非貸款超過100萬,否則房主不必支付所付貸款的全部月息,同時房主們還可獲得與住房有關的費用和房産稅的減免。

另外,在美國房地産稅占後期持有成本的很大一部分,所以可以減免房地産稅的相關項目就尤爲受歡迎。現在我們還保有幾個減免房産稅的項目,其中性價比最高的要數紐約東河灣項目了。它是紐約市政府通過審批的最後一批項目之一,而且是減免15年的房産稅,可爲購房者省掉至少幾十萬,甚至過百萬人民幣的稅款。

來源:美國房產網