在美國如何用房產1031置換延稅?

在你決定出售主要住所、第二棟房子或商用物業之前,你必須了解美國政府會從房子增值分一杯羹,徵收資本利得稅。

出售主要住所的屋主,可享主要住所免稅額。售屋的第一筆25萬元利潤免付資本利得稅。每名屋主可享25萬元免稅,如果房子是夫妻共同擁有,免稅額就為50萬元。 所以若你買房時付了50萬元,後來以80萬元脫手,你賺了30萬元,只有5萬元須付稅。如果你和配偶共同出售房子,30萬元利潤就完全不用付資本利得稅。由於多數人買賣的房子的利潤沒有那麼高,可能根本不會碰到課稅門檻。

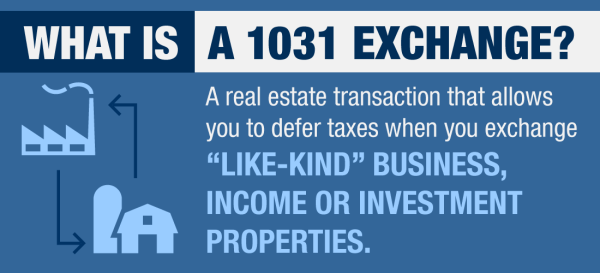

1031交易延稅條款(1031 Exchange)適用於出售商業資產、投資物業(例如公寓大樓)、度假屋(只要符合投資的定義)時,延緩支付所得稅。也就是說,當你用一個投資物業交換另一個投資物業,可享這項延稅福利。

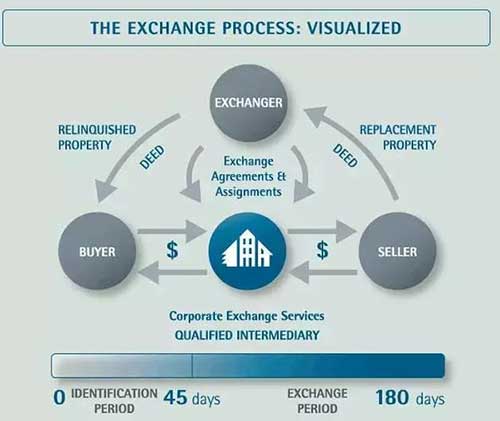

每種交易有特定準則,以下是一些必須遵守的一般規定。 交易必須是「同類物業」(like-in-kind),但是這個定義很寬廣,好的房地產律師可幫你。如果新的取代物業(replacement property)已找到,對方業主也願意收購你的物業,那麼交易就是以求售物業(relinquished property)交換取代物業。

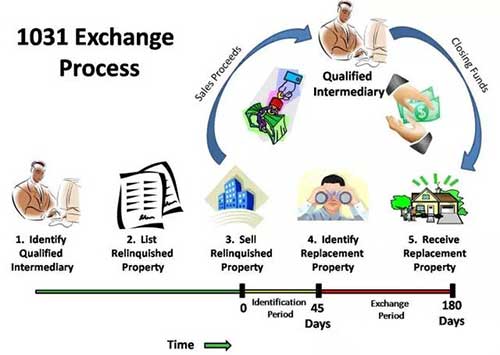

如果你賣出求售物業時,還未找到取代物業,你可先賣你的求售物業,在180天內再買下取代物業。賣出求售物業的所得須由第三方中間人保管,直到用來購買取代物業。賣出求售物業的45天內,你須以書面通知中間人你想收購的取代物業,你會有135天來交割。 如果你想在賣出求售物業前先買取代物業,交易可在你購得取代物業後延緩180天。你須請第三方中間人保管取代物業的所有權狀,直到賣出求售物業,在此也適用於45天內通知的規定。 如果你符合1031同類物業交易延稅條款的所有規定,求售物業的課稅基礎轉到取代物業,你不用付資本利得稅,除非取代物業的買價低於求售物業的賣價。

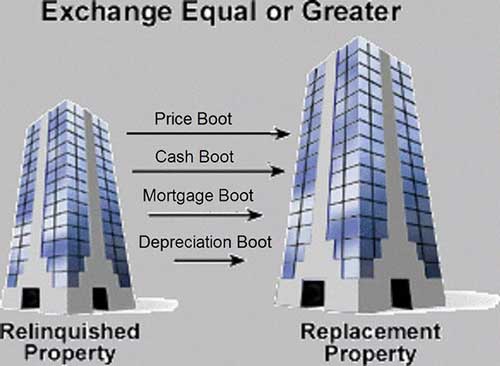

一開始就要注意幾件事:小心「消極債務」(passive liability),若你原有100萬元房貸,換了一個房貸為90萬元的物業,在國稅局看來你「賺了」10萬元。如果你買賣大型物業,這些利潤會迅速累積成可觀數字。 要「交換」度假屋或第二棟房子,這棟房子必須是投資物業。如果你想交換度假屋,你必須證明這是項積極投資,也就是說付房租的房客至少住了一年。為了確保你不會把投資物業換成主要住所,國稅局2008年在1031交易延稅條款內,為住宅設立「安全港」(safe harbor)規定。交易後兩年的每一年,房子必須租給別人至少14天,自用房子不能超過14天,就符合「安全港」規定。

交換的度假屋,不能為了利用主要住所資本利得免稅的規定而成為主要住所。按照1031條款收購的物業,五年內不能享有主要住所資本利得免稅的福利。

來源:購美居網